生命保険

生命保険の死亡保険金は相続財産に含まれる?相続税の計算方法やケース事例を解説!

死亡保険金にかかる税金は被保険者との関係によって変わる

個人契約の場合、保険の対象となる人(被保険者)と保険料を支払った人(契約者・保険料負担者)、保険金を受け取る人との関係によって、死亡保険金にかかる税金は変わります。

| 契約者 | 被保険者 | 保険金受取人 | 課税される税金 |

| 夫 | 夫 | 妻 | 相続税 |

| 夫 | 妻 | 子 | 贈与税 |

| 夫 | 妻 | 夫 | 所得税・住民税 (一時所得) |

相続税の対象になる場合

亡くなった被保険者が契約者として保険料を支払っていた場合、その保険から受け取る死亡保険金は相続税の対象です。

贈与税の対象になる場合

契約者(保険料負担者)、被保険者、保険金受取人のすべてが異なる場合、受け取る死亡保険金は贈与税の対象です。

所得税・住民税の対象になる場合

契約者(保険料負担者)が死亡保険金を受け取る場合、一時所得として所得税・住民税の対象になります。

死亡保険金は「みなし相続財産」として遺産総額に含まれる

契約者(保険料負担者)・被保険者であった夫が亡くなり、妻が受け取った死亡保険金は相続税の課税対象です。この死亡保険金は「みなし相続財産」として、相続税を計算するため基準となる遺産総額に含まれます。

みなし相続財産

死亡保険金は、被保険者が亡くなった後に受け取れるお金であり、故人が「持っていた」財産ではないため、厳密には相続財産ではありません。しかし亡くなったことで財産となるため、税法上では相続財産とみなされ、相続税の対象になります。

このような財産を「みなし相続財産」といい、死亡保険金のほか、死亡退職金などがこれに該当します。

相続放棄した人も死亡保険金を受け取れる

死亡保険金は、保険契約によって指定された人が受け取れる固有の権利であり、相続放棄した人であっても受け取れます。

基本的に相続財産は受け取ると相続の意思があるとみなされ、相続放棄はできなくなります。ただし、死亡保険金は「本来の相続財産」ではないため、死亡保険金を受け取った後でも相続放棄が可能です。

死亡保険金には非課税枠がある

死亡保険金は、万一の死亡保障として遺族の生活の支えとなるものであり、次の非課税限度額までは相続税がかからない、税制上の優遇措置(非課税枠)があります。

非課税限度額=500万円×法定相続人数

例えば亡くなった被保険者の法定相続人が配偶者と長男、次男である場合、1,500万円(=500万円×3人)までは非課税となります。

すべての相続人が受け取った保険金の合計額がこの非課税限度額を超えるとき、超える部分が相続税の対象となります。

法定相続人の数え方

非課税限度額の計算における法定相続人には、相続放棄した人の数も含まれます。

法定相続人の中に養子がいる場合、法定相続人の数に含められる養子の数は、養子のほかに実子がいれば1人、実子がいなければ2人までという制限があります。

複数の相続人が死亡保険金を受け取る場合

複数の相続人が死亡保険金を受け取る場合、各相続人の非課税限度額は、すべての相続人が受け取る保険金の総額に対し、その相続人が受け取る保険金額の占める割合に応じて、次のように計算されます。

【各相続人の非課税限度額】=【非課税限度額】×(【その相続人が受け取った保険金額】/【すべての相続人が受け取った保険金の総額】)

<各相続人の非課税額の計算例>

死亡保険金:5,000万円受取人(受取額);配偶者(3,000万円)、長男(2,000万円) 法定相続人:配偶者・長男・次男非課税限度額=500万円×3人=1,500万円 配偶者の非課税額限度額=1,500万円×(3,000万円/5,000万円)=900万円 長男の非課税限度額=1,500万円×(2,000万円/5,000万円)=600万円

被保険者の相続人以外が受け取る場合は非課税枠の適用なし

生命保険の非課税枠は、遺族の生活保障が目的であるため、被保険者の相続人以外が受け取る保険金には適用されません。

相続放棄した人が受け取る死亡保険金に非課税枠は適用されない

非課税限度額は、相続放棄した人も数に含めて計算されます。しかし、相続放棄した人は相続人でないため、受け取った死亡保険金に非課税枠は適用されません。

相続人と相続放棄した人で死亡保険金を受け取る場合、非課税枠はすべて相続人の受取分に割り当てられます。

先程の例で長男が相続放棄していた場合、長男の非課税枠はなく、配偶者に非課税限度額の1,500万円がすべて割り当てられます。

相続税の計算方法・計算事例

一般的な相続税の計算は、次のような流れで行われます。 STEP1:各人の課税価格を計算 STEP2:課税遺産総額を計算 STEP3:相続税の総額を計算 STEP4:各人の相続税額を計算 STEP5:各人の納付税額を計算

次のような相続事例で、実際に計算を行いながら確認していきましょう。

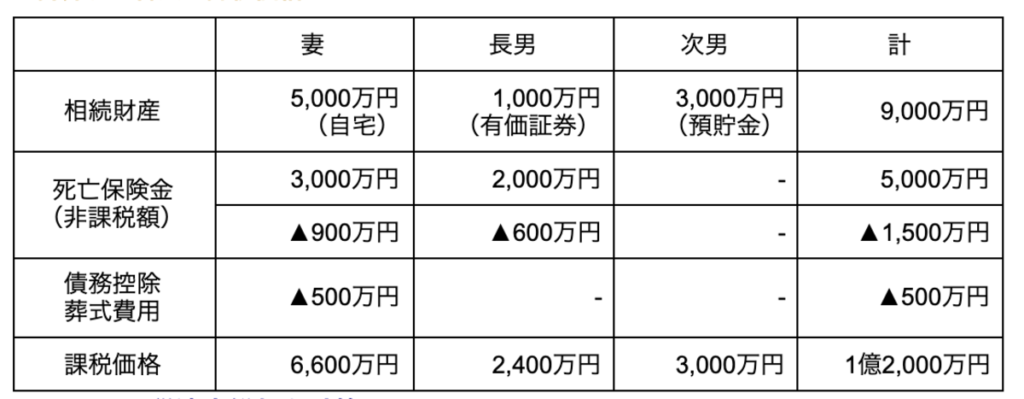

<事例>相続人:夫 法定相続人:妻・長男(45歳)・次男(40歳)

妻は自宅(相続税評価額5,000万円)と死亡保険金3,000万円、長男は有価証券(同1,000万円)と死亡保険金2,000万円、次男は預貯金(3,000万円)をそれぞれ取得。葬式費用300万円、借入金200万円は、妻が受け取った保険金から支払い。

STEP1:各人の課税価格を計算

相続や遺贈、相続時精算課税制度の適用を受けた贈与により財産を取得した人ごとに、相続税の対象となる課税価格を計算します。

【相続・遺贈により取得した財産の価額】+【みなし相続等により取得した財産の価額】−【非課税財産の価額】+【相続時精算課税に係る贈与財産の価額】−【債務および葬式費用の額】=【純資産価額】(マイナスのときは0)【純資産価額】+【相続開始前3年以内の贈与財産の価額】=【各人の課税価格】(1,000円未満切捨て)

遺贈

遺言により相続財産を取得させる行為を指します。

相続時精算課税制度

2,500万円を限度として、生前に被相続人から贈与税非課税で贈与を受け、相続時に贈与を受けた財産を相続財産に加えて相続税を計算し、納税する制度です。

債務控除

被相続人に債務があれば、遺産総額から差し引きます。借入金(元金・利息)や滞納金、住宅ローン残債、税金の未納分などが控除対象です。

葬式費用

遺産を相続した人が負担した通夜、告別式の費用は、遺産総額から差し引けます。

<計算例>各人の課税価格

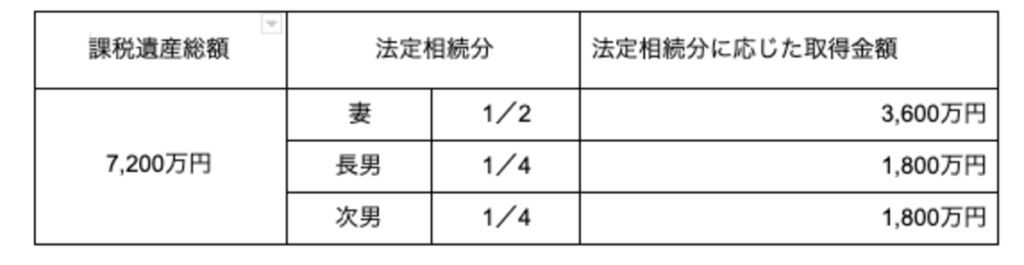

STEP2:課税遺産総額を計算

各人の課税価格の合計から基礎控除額を差し引き、課税される遺産の総額を計算します。

相続税の基礎控除額の計算

3,000万円+600万円×法定相続人の数=基礎控除額

課税遺産総額の計算

【各人の課税価格の合計額】−【基礎控除額】=【課税遺産総額】法定相続人の数え方は、死亡保険金の非課税限度額の計算時と同様です。

<計算例>課税遺産総額

各人の課税価格から基礎控除額を差し引き、課税遺産総額を計算します。

【課税価格の合計額】1億2,000万円−【基礎控除額】(3,000万円+600万円×3人)=【課税遺産総額】7,200万円

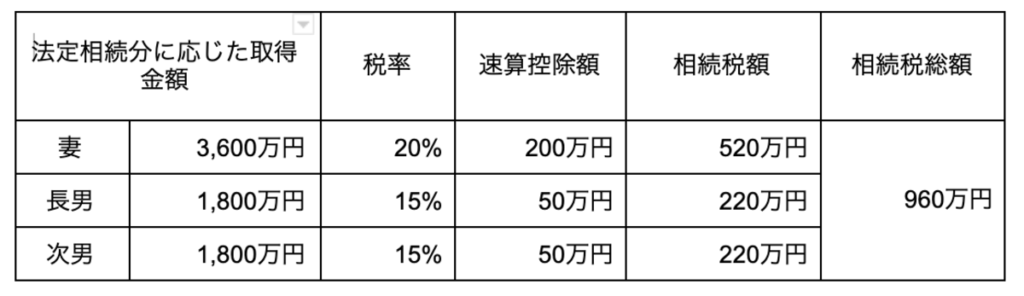

STEP3:相続税の総額を計算

相続税の総額は、STEP2で計算した課税遺産総額を、各法定相続人が民法で定められている法定相続分の通りに取得したとして、各人の税額を計算し合計して求めます。

相続分に応じた各法定相続人の取得金額の計算

【課税遺産総額】×【各法定相続人の法定相続分】=【法定相続分に応じた各法定相続人の取得金額】(1,000円未満切捨て)

相続税の総額の計算

上記で計算した法定相続人ごとの取得金額に、税率をかけて各法定相続人の税額を求め、それを合計して相続税の総額を計算します。

相続税率/税額速算表(2015年1月1日以降)

| 法定相続分に応じた取得金額 | 税率 | 速算控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出所:国税庁「相続税の税率」

法定相続人の取得金額が3,600万円であれば、3,600万円に税率20%をかけ、速算控除額200万円を差し引いた520万円が相続税額です。

<計算例>相続税総額

<法定相続分に応じた取得金額の計算>

<相続税総額の計算>

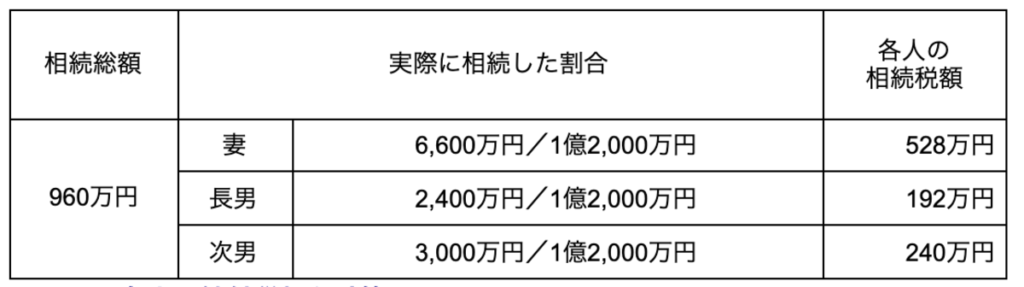

STEP4:各人の相続税額を計算

STEP3で計算した相続税の総額を、実際に財産を取得した人の課税価格に応じて割り振り、財産を取得した人ごとの税額を計算します。

【相続税総額】×【各人の課税価格】/【課税価格の合計額】=【各人の相続税額】

<計算例>各人の相続税額

STEP5:各人の納付税額を計算

STEP4で計算した各人の相続税額から各種税額控除を差し引いた金額が、各人の納付すべき税額です。

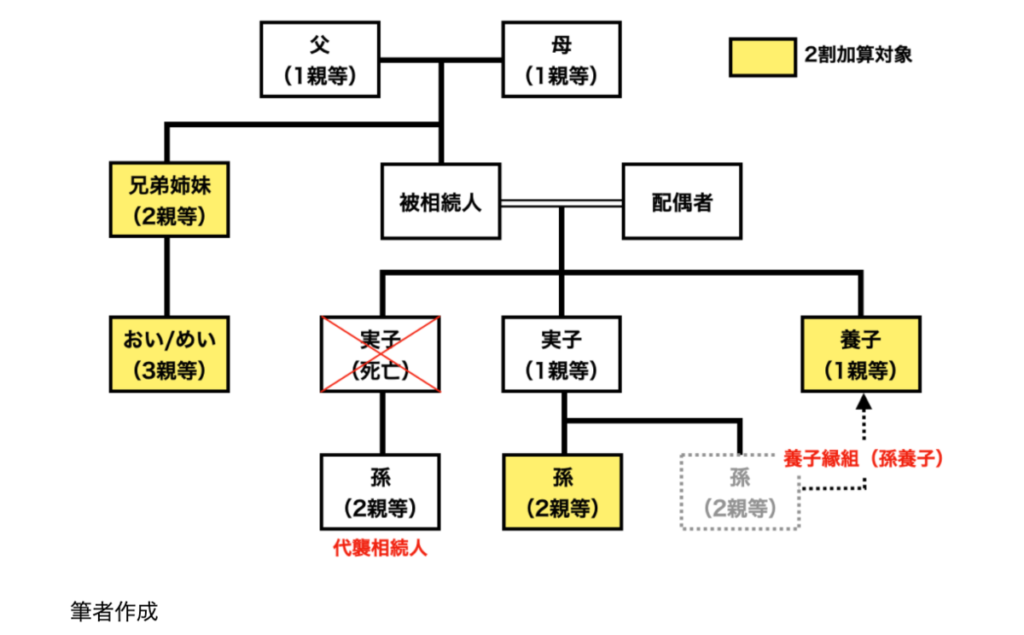

死亡保険金を受け取る人によって相続税額が2割増になる

亡くなった人(被相続人)の配偶者、一親等の血族(代襲相続人となった孫を含む)以外の人が相続によって財産を取得した場合、「相続税額の2割加算」の対象になります。

2割加算の対象となる人の税額は、税額控除前の相続税額に、その20%相当額を加算した後で税額控除額を差し引いて計算します。

税額計算の順序

<計算例>各人の納付すべき税額

今回の事例では、妻は配偶者の税額軽減により納税すべき相続税はなく、長男と次男は、それぞれ192万円、240万円の相続税を納める必要があります。

まとめ

契約者と被保険者が同じ生命保険から受け取る死亡保険金は、みなし相続財産として相続税の対象になります。相続税の有無や、かかる場合いくらになるのかは、法定相続人の数や、誰がいくら保険金を受け取るのかによって変わります。保険金額や受取人を決める際は、受取時の相続税についても考慮しておきましょう。

商品やサービスを紹介いたします記事の内容は、必ずしもそれらの効能・効果を保証するものではございません。

商品やサービスのご購入・ご利用に関して、当メディア運営者は一切の責任を負いません。