生命保険

生命保険にはどんな種類がある?FPが基本から教える保険種類別の特徴と選び方

生命保険制度、保険料・保険金の仕組み

生命保険とはどのような仕組みなのか。その基本から確認しておきましょう。

相互扶助を基本とした助け合いの仕組み

生命保険は多くの人が「保険料」という形で少しずつお金を出し合い、亡くなったり病気になったりした人に「保険金・給付金」として支払う、助け合いの仕組みで成り立っています。

生命保険制度の基本となる2つの原則

加入者間で公平な負担を実現し、制度を安定的に継続していくため、生命保険の保険料は次の2つの原則に基づいて決められています。

収支相等の原則

生命保険の保険料は、契約者が支払う保険料の総額と、保険金受取人へ支払う保険金・給付金の総額が等しくなるように設定されます。これを「収支相等の原則」といいます。

実際には保険会社が集まった保険料を運用して得られる利益や、保険の運営にかかる経費、保険会社の利益などを含め全体の収支のバランスが取れるように運営されています。

給付反対給付均等の原則

保険全体で収支のバランスが取れていても、加入者ごとに保険金を受け取れる確率(亡くなる確率や病気になる確率)は違っています。もしすべての加入者の保険料負担が同じであれば、若者など相対的に保険金を受け取れる確率の低い人は不利になってしまいます。

このような不公平が生じないよう、保険の対象者(被保険者)の年齢・性別に対し、統計から算出されたリスクの高さに応じて保険料が設定されています。これを「給付反対給付均等の原則」といいます。

最近では、同じ年齢・性別でも一定の健康状態を満たす人やタバコを吸わない人の保険料が安くなる、リスク細分型の商品も増えてきています。

加入直後から必要な保障を確保できるのが強み

保険の強みは、加入直後から契約した金額の保障を確保できる点にあります。

加入から短期間のうちに亡くなり、それまでに支払った保険料が数千円、数万円であっても保険金額1億円の契約であれば遺族に1億円が支払われます。このような金融商品は保険以外にありません。

経済的なリスクには、預貯金などでお金を準備して対処することもできます。しかし、災難はいつ起こるかわからず、それまでに十分なお金を準備できている保証はありません。

いつ起こるかわからず、多額のお金が必要となる事態に備えるには、生命保険が適しています。

生命保険の3つの基本形

生命保険には多くの種類がありますが、大きく「死亡保険」「生存保険」「生死混合保険」の3つに分類されます。

死亡保険

死亡保険は、被保険者が死亡した場合に保険金が支払われる生命保険です。両目の失明など、重大な障害・後遺症が残ってしまった場合には、死亡保険金と同額の「高度障害保険金」が支払われます。

一定期間内の死亡・高度障害状態が保障される「定期保険」、契約が続く限り被保険者が死亡・高度障害状態となるまで一生涯保障される「終身保険」などの種類があります。

生存保険

生存保険は、被保険者が一定期間生存し、満期を迎えた場合に保険金が支払われる生命保険です。これには「個人年金保険」があります。

生死混合保険

生死混合保険は、死亡・高度障害状態となったときには「死亡保険金」、満期まで生存していたときには「生存保険金(満期金)」が支払われる生命保険です。これには「養老保険」があります。

生命保険の種類とそれぞれの特徴・違い

ここからは生命保険の具体的な種類と、それそれの特徴や違いについてみていきましょう。

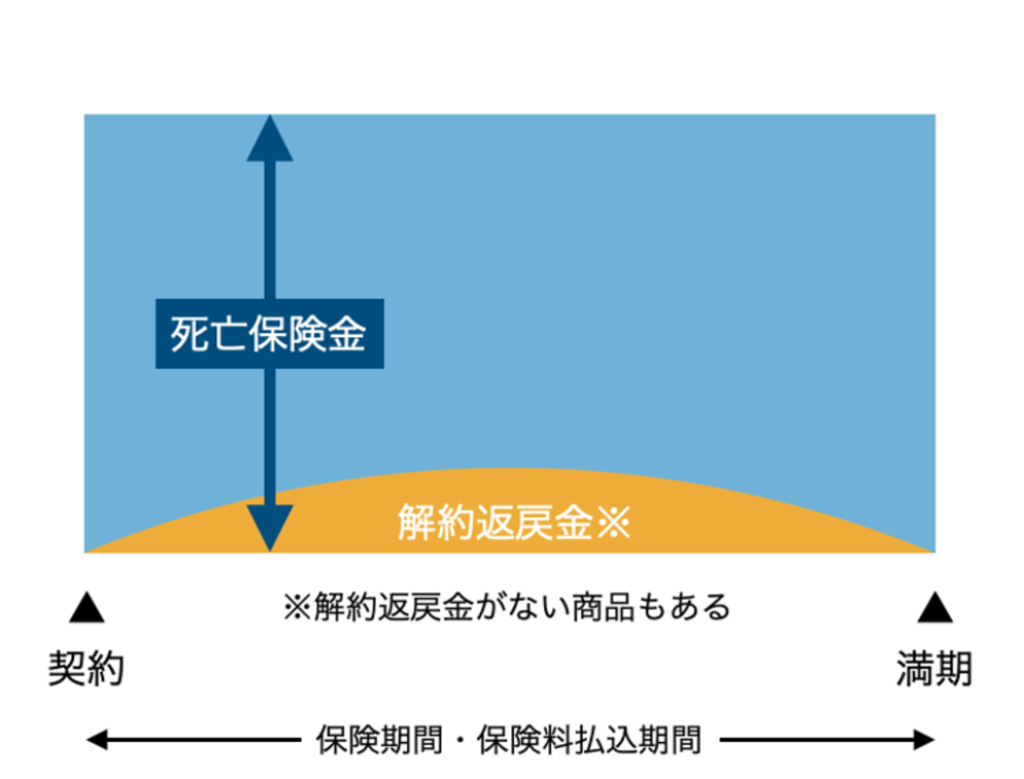

定期保険

定期保険は保険期間(保障される期間)が決まっており、その期間内に死亡、高度障害状態となった場合に死亡保険金が支払われる保険です。

いわゆる「掛け捨て型の保険」であり、満期金はなく解約返戻金(解約したときに戻ってくるお金)は全くないか、あってもごくわずかです。その分貯蓄性のある保険に比べて保険料は割安で、大きな保障を確保するのに適しています。

定期保険には保険期間終了後に保障が終了する「全期型」と、同じ保険金額、保険期間で契約が更新される「更新型」があります。

更新型の定期保険は満期後も健康状態にかかわらず保障を継続できますが、更新時の年齢で保険料が再計算されるため、保険金額が同じであれば更新ごとに保険料が上がっていきます。また更新後の保険期間には上限があり、一定の年齢以上になると保障はなくなります。

<定期保険の例(全期型・定額型)>

筆者作成

保険金額が保険期間中一定の定額型のほか、一定期間ごとに保険金額が減っていく「逓減(ていげん)型」や、保険金額が増えていく「逓増(ていぞう)型」の定期保険もあります。

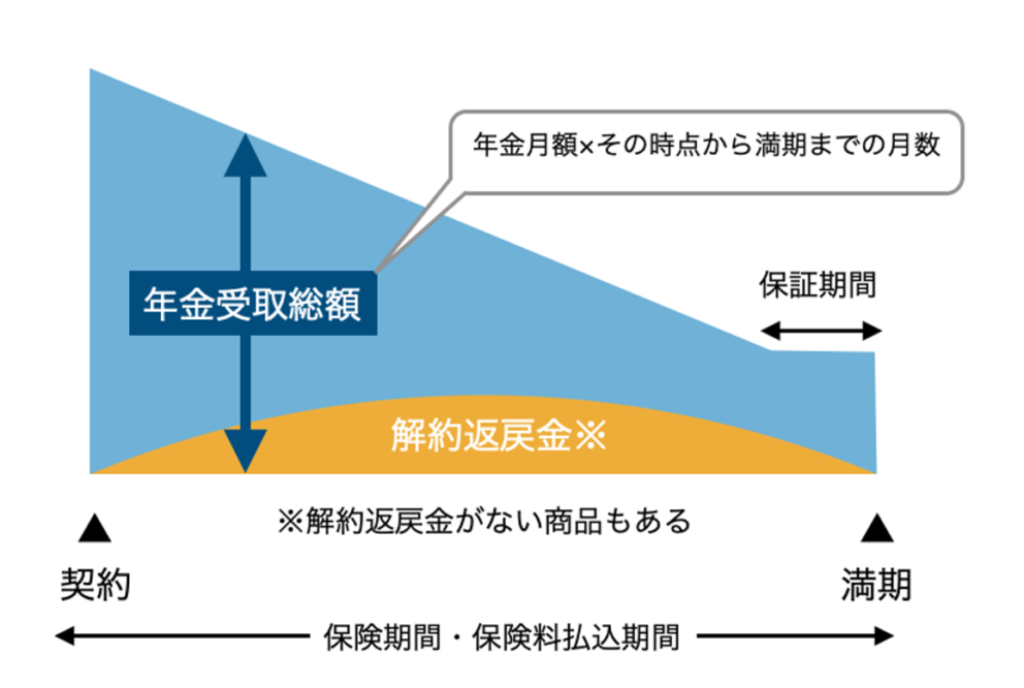

収入保障保険

収入保障保険は、保険期間が一定の定期保険の一種です。保険金額は総額ではなく毎月15万円のように月額(または年額)で設定し、被保険者が死亡、または高度障害状態となった場合には、満期まで毎月(または毎年)年金形式で保険金が支払われます。

満期までの期間は一定のため、契約から期間が経過するにつれ保険金を受け取れる期間が短くなり、保険金の総額(年金受取総額)は減少していきます。

保険金は一時金での受け取りを選択できる場合もありますが、年金で受け取る場合に比べて受取総額は少なくなります。

通常は最低保証期間が定められており、保険期間内に保険金の支払事由に該当すれば、その期間分に相当する年金は必ず受け取れます。

<収入保障保険の例>

筆者作成

期間の経過に伴い必要保障額が減っていく遺族の生活費の備えなどに適しており、保険金額が一定の定期保険に比べ、保険料を抑えられるメリットがあります。

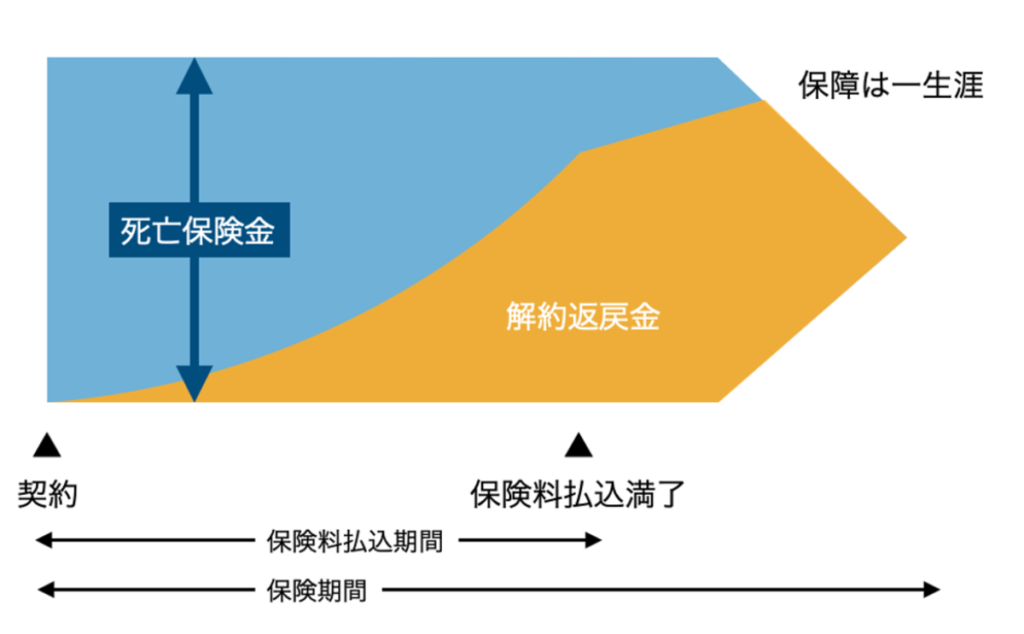

終身保険

終身保険は、保険期間の定めがなく、契約が続く限り、被保険者が死亡、または高度障害状態となり死亡保険金が支払われるまで一生涯保障される保険です。

貯蓄性のある保険であり、保険を途中解約した場合には解約返戻金を受け取れますが、保険料は定期保険に比べ割高です。

「契約者貸付制度」を利用すれば、保険を解約せずに解約返戻金の一部を一時的に引き出すことも可能です。ただし、あくまで「貸付」であり利息を含めいずれ返済しなければなりません。

<終身保険の例(短期払い)>

筆者作成

保険料の払込期間は保険期間中ずっと保険料を払い込む「終身払い」、一定期間ですべての保険料を払い込む「短期払い」が選択できます。

終身保険には、保険料払込期間中の解約返戻金の割合を低くし、保険料を抑えた「低解約返戻金型終身保険」、市場金利の変動に伴って保険金や積立金(解約返戻金)が変動する「積立利率変動型終身保険」などもあります。

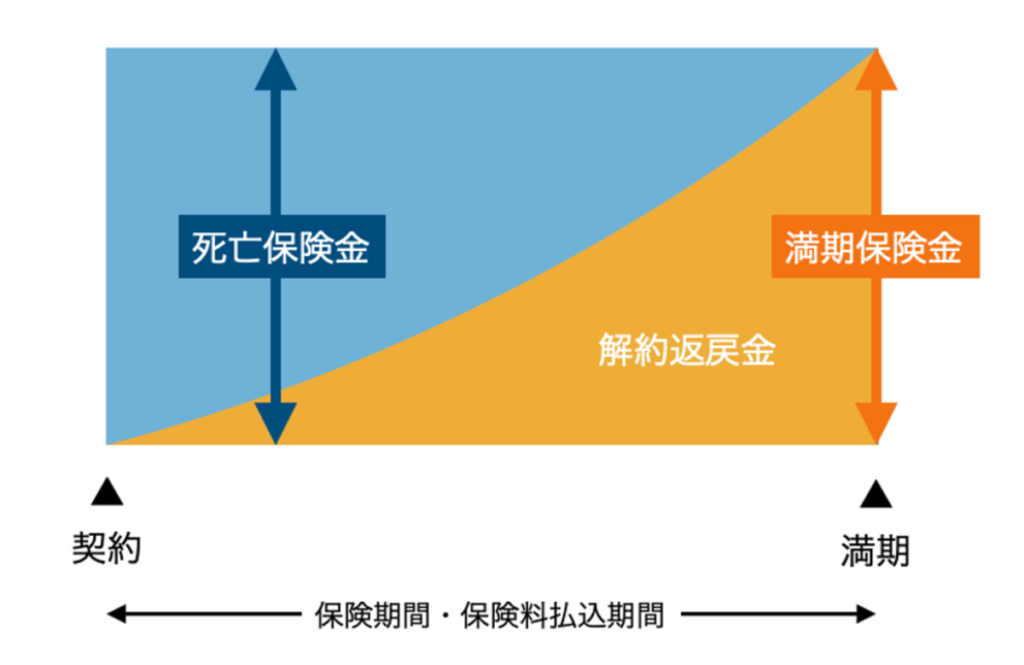

養老保険

養老保険は、保険期間中に被保険者が死亡した場合には死亡保険金が支払われ、満期まで生存していた場合には、死亡保険金と同額の満期保険金(生存保険金)が支払われる保険です。

貯蓄性の高い保険であり、同じ保険金額の定期保険、終身保険と比べた場合、通常、保険料は最も割高です。

<養老保険の例>

筆者作成

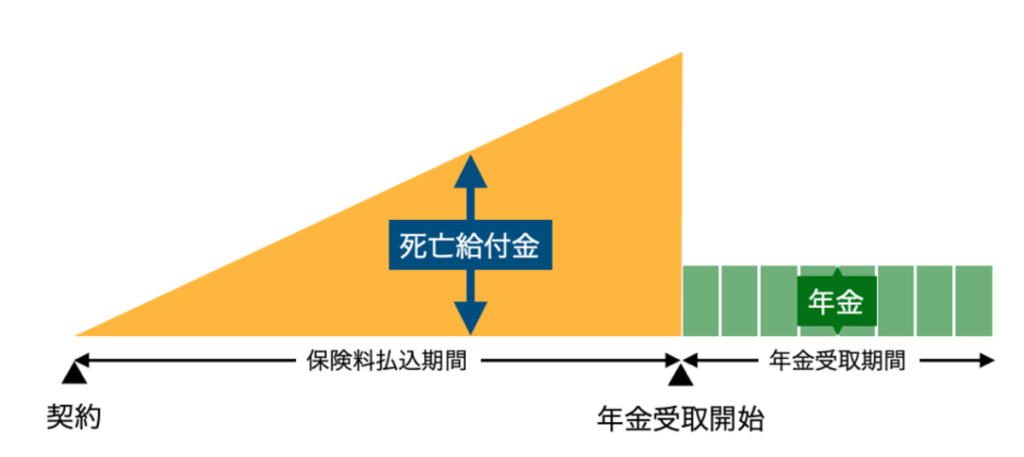

個人年金保険

個人年金保険は保険料払込期間満了まで生存していた場合、それまでに払い込んだ保険料を原資として年金が支払われる保険です。

年金受取開始前に死亡した場合、それまでに払い込んだ保険料総額に相当する死亡給付金が支払われます。

<個人年金保険の例>

筆者作成

年金を受け取れる期間や条件の違いにより、「確定年金」「保証期間付有期年金」「保証期間付終身年金」などの種類があります。

| 年金種類 | 内容 |

| 確定年金 | 被保険者の生死に関わらず、あらかじめ定めた期間年金が支払われるタイプ。 |

| 保証期間付有期年金 | 保証期間中は被保険者の生死に関わらず、保証期間終了後はあらかじめ定めた期間、被保険者が生存している限り年金が支払われるタイプ。 |

| 保証期間付終身年金 | 保証期間中は被保険者の生死に関わらず、保証期間終了後は被保険者が生存している限り年金が支払われるタイプ。 |

払込保険料総額や保証期間が同じであれば、1年あたりに受け取れる年金額は「確定年金」「有期年金」「終身年金」の順で少なくなります。

基本形以外の生命保険

3つの基本形以外にも人の身体に関するリスクに備える保険として「医療保険」や「がん保険」、「生前給付保険(特定疾病保障保険、介護保険など)」、「傷害保険」などがあります。

これらの保険は「第三分野の保険」と呼ばれ、厳密には生命保険(「第一分野の保険」)とは区別されます。ただし生命保険会社が取り扱う保険であるため、これらの保険も含めて生命保険といわれることもあります。

※「第二分野の保険」は、火災や自動車事故など偶然の事故による損害を補償する「損害保険」のことです。

生命保険の上手な選び方

生命保険はその種類によってメリット・デメリット、向き不向きがあり、自身の加入目的にあった保険種類、商品を選ぶ必要があります。

加入目的・保障期間・保険料で選ぶ

生命保険を選ぶ際のポイントは、「加入目的(保障内容)」「保障期間(保険期間)」「保険料」の3つです。

一定期間大きな保障が必要となるケースには「定期保険」

万一のとき、配偶者と子どもの生活費や教育費を残すことが目的であれば、一般的に子どもが独立するまで、あるいは配偶者が公的年金を受け取れるようになるまでの一定期間、大きな保障が必要になります。このようなケースには、保険料が割安な定期保険や収入保障保険などが向いています。

保障が必要な期間が明確に定まっていない場合には更新型の定期保険を選んだり、保険期間を少し長めに設定したりするとよいでしょう。

亡くなるまで保障が必要なケースには「終身保険」

葬儀費用など万一のときの整理資金や相続対策など、亡くなるまで保障が必要となるケースには終身保険が適しています。

死亡保障を確保しながら資産形成を図るなら「終身保険」や「養老保険」

死亡保障を確保しながら資産形成を図るには、貯蓄性のある終身保険や養老保険などが選択肢となります。ただし、貯蓄性のある保険は保険料が割高であり、定期保険と比べて同じ保障額を確保するための負担はかなり大きくなってしまいます。

無理のない保険料で必要な保障を確保するには、保険料の割安な定期保険をうまく組み合わせて利用するのがポイントです。

保険を利用して老後資金準備をするなら「個人年金保険」

保険を利用して老後資金準備をするのであれば、個人年金保険が適しています。一定の条件を満たせば「生命保険料控除」の対象となり、税制面での優遇を受けられるメリットがあります。

老後の生活費や医療費が不足するリスクは長生きするほど高まるため、生きている限りずっと年金を受け取れる「終身年金」での備えが向いています。

複数の保険会社を比較して選ぶ

同じ保険種類であっても、保険会社によって保険料や返戻率(貯蓄性のある保険の場合)の水準は違っています。なるべく複数の保険会社を比較した上で、より有利な条件の保険会社を選ぶとよいでしょう。

まとめ

割安な保険料で大きな保障を確保できる「定期保険」、保障が一生涯続く「終身保険」など生命保険にはそれぞれの種類ごとに特徴があり、備えたいリスクや加入目的によって向き・不向きがあります。それぞれの特徴を理解し、保障が必要になったときに目的に合った適切な保険を選べるようにしておきましょう。

商品やサービスを紹介いたします記事の内容は、必ずしもそれらの効能・効果を保証するものではございません。

商品やサービスのご購入・ご利用に関して、当メディア運営者は一切の責任を負いません。