年金・社会保障

年金だけでは今後の生活が危ない?「長生きリスク」への準備方法などを解説。

高齢化によって浮き彫りになってきた「長生きリスク」

平均寿命の推移(厚生労働省「平均寿命の推移」より) 単位:歳

| 男 | 女 | |

| 1955年 | 63.60 | 67.75 |

| 1960年 | 65.32 | 70.19 |

| 1965年 | 67.74 | 72.92 |

| 1970年 | 69.31 | 74.66 |

| 1975年 | 71.13 | 76.89 |

| 1980年 | 73.35 | 78.76 |

| 1985年 | 74.78 | 80.48 |

| 1990年 | 75.92 | 81.9 |

| 1995年 | 76.38 | 82.85 |

| 2000年 | 77.72 | 84.6 |

| 2005年 | 78.56 | 85.52 |

| 2010年 | 79.55 | 86.3 |

| 2015年 | 80.75 | 86.99 |

| 2018年 | 81.25 | 87.32 |

| 2019年 | 81.41 | 87.45 |

| 2020年 | 81.64 | 87.74 |

| 2040年(推計) | 83.27 | 89.63 |

日本は世界有数の長寿国です。上記の表は1955年(昭和30年)からのわが国の男女別平均寿命の推移です。半世紀以上の間に、男女とも約20年寿命が延びてきたことがわかります。厚生労働省の「令和2年簡易生命表の概況」によると、90歳まで生存する人の割合は、男性28.4%、女性52.5%です。男性は30%近く、女性に至っては半数以上が90歳まで生きるようになりました。長生きとともに心配になるのが、お金の問題です。公的年金だけでは不足する老後の生活費を、現役時代に準備しなければなりません。そのためには、「いつまでに」「いくら」「どうやって」準備するかを考える必要があります。

準備しておくべき老後資金はいくら?

ここからは老後のためにいくら準備すべきかを、順を追って確認していきましょう。

老後の生活費はいくら必要?

65歳以上高齢者の老後生活費の収支を、総務省の家計調査年報をもとに見ていきます。

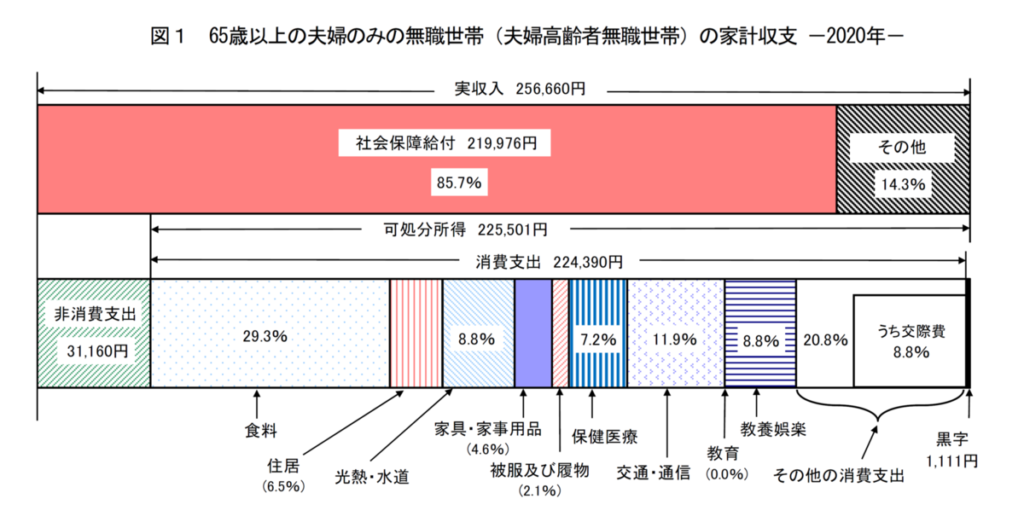

平均的な高齢夫婦の家計はどうなっている?

上記のグラフは総務省の家計調査年報「家計収支偏2020年(令和2年)」より、65歳以上夫婦のみの無職世帯の1カ月の家計収支をまとめたものです。収入の中で「社会保障給付」が、公的年金にあたります。支出のうち、「非消費支出」とは、社会保険料や税金のことです。公的年金の収入(21万9,976円)から消費支出と非消費支出の合計(25万5,550円)を差し引いた差額3万5,574円が毎月の生活費の不足額となります。

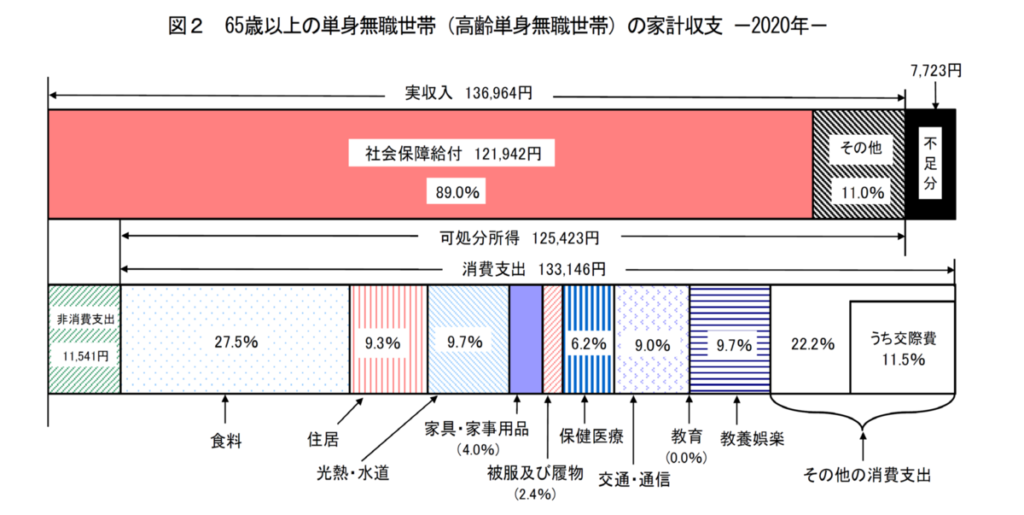

老後を独身で過ごす人の家計はどうなっている?

一方、老後を独身で過ごす場合の家計収支はどうなるでしょうか。夫婦世帯と同様の総務省のデータで確認していきましょう。独身世帯の場合、公的年金の収入(12万1,942円)から消費支出と非消費支出の合計(14万4,687円)を差し引いた差額2万2,745円が毎月の生活費の不足額となります。

賃貸住宅で生活する場合は家賃分の想定が必要

総務省2018年(平成30年)住宅・土地統計調査によると、高齢者(65歳以上)のいる世帯のうち持ち家住まいは 82.1%、賃貸住宅住まいが17.8%でした。家計調査年報の住居費から、高齢者世帯の多くは持ち家で住宅ローンは完済していると推定できます。仮に老後を賃貸住宅で生活する場合には、家賃分も含めた見積もりが必要です。

「ねんきん定期便」などの活用でより具体的なプランが可能

ここまでの老後生活の収支は平均的なデータを用いましたが、生活費や年金の収入は人それぞれです。生活費についてはどんな生活をしたいかイメージし、より具体的な金額を考えましょう。また、年金についてはねんきん定期便やねんきんネットの活用で、より明確な見込額が把握できます。

長生きでも安心な老後資金の準備額は?

ここまででわかった老後の生活費の1カ月の不足額を、退職後の年数分準備することになります。会社員の場合、60歳が定年で、企業によっては65歳以上まで働くこともできます。しかし公的年金が受け取れるのは65歳からです。その間に働かない場合は、生活費の全額を資産から取り崩すことになります。ここでは、60歳から65歳まで無収入で90歳まで生きた場合に準備すべき資金を試算してみましょう。

老後を夫婦2人で過ごす場合に準備すべき資金は?

夫婦2人の老後準備資金を試算してみましょう。家計調査年報のデータより、1カ月の支出は約26万円でした。

夫婦2人の老後準備資金を試算

- 60歳から65歳までに無収入だった場合の必要資金:1,560万円(26万円×12カ月×5年)

- 65歳から90歳までの生活費の不足分の合計:1,080万円(3万6,000円×12カ月×25年)

- 老後のために準備する資金の合計:2,640万円(1,560万円+1,080万円)

夫婦2人で老後を過ごすために準備したい金額は、約2,640万円となります。

老後を独身で過ごす場合に準備すべき資金は?

同様に独身世帯の老後準備資金を試算してみます。家計調査年報のデータより、1カ月の支出は約14万5,000円でした。

独身世帯の老後準備資金を試算

- 60歳から65歳までに無収入だった場合の必要資金:870万円(14万5,000円×12カ月×5年)

- 65歳から90歳までの生活費の不足分の合計:690万円(2万3,000円×12カ月×25年)

- 老後のために準備する資金の合計:1,560万円(870万円+690万円)

独身で老後を過ごすために準備したい金額は、約1,560万円となります。

長生きリスクに備える方法

長い老後をお金に困ることなく生活するためには、できるだけ早くに準備を始めることが必要です。老後資金の準備には貯蓄や資産運用、保険などが考えられます。ここからは、長生きリスクに適した資金準備の方法を紹介します。

長生きを見すえて60歳以降も働く

定年延長の動きはあるものの、一般的な会社の定年が未だ60歳の企業もあります。一方、公的年金の受け取り開始年齢は65歳です。60歳から年金が受け取れるまでの5年間を無収入だとすると、その分多くの老後資金を準備しなくてはなりません。しかし、60歳以降も働いた収入から生活費が賄えれば、老後資金準備の負担を減らせます。健康であれば、60歳以降も働くことを検討してみましょう。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、任意で加入できる公的年金の上乗せの年金制度です。個人の加入者が毎月掛金を拠出し、用意された金融商品を自分で運用します。iDeCoは国民が老後資金を自分で準備するために、次の3つの税制優遇があります。

iDeCoの3つの税制優遇

- 掛金は全額所得控除の対象になる

- 運用中の利益は非課税になる

- 積立金の受取り時にも所得控除を受けられる

このような大きな税制メリットがある反面、「積み立てた資産は原則として60歳まで引き出し不可」という厳しいルールがあります。iDeCoを上手に老後資金準備に取り入れるには、まずはライフプランや家計を見直して、しっかりした計画を立てることが大切です。

つみたてNISA

NISA(少額投資非課税制度)は国民に投資を普及させるための制度で、つみたてNISAは積立に特化したNISAの一種です。通常の資産運用では、運用益に対して20.315%の税金がかかります。しかし、つみたてNISA口座の金融商品からの運用益には税金がかかりません。つみたてNISAは1年間に40万円の非課税限度額を最長20年間運用できるため、老後のための資産形成にも適しています。また、iDeCoのように積み立てた資産に対する引き出し制限はありません。ただし、運用商品は主に投資信託であり、元本保証でないことに注意してください。

個人年金保険

個人年金保険とは60歳・65歳のような一定の年齢まで保険料を積み立て、払込終了後に受け取る仕組みの保険です。保険商品を利用すると、口座引き落としやクレジットカードで強制的に保険料を支払うことになります。そのため、貯蓄が苦手な人でも無理なく資産形成が可能です。また、預貯金のように簡単に引き出すことができないことも、老後資金準備にプラスといえるでしょう。

「税制適格特約」を付加すると個人年金保険料控除が受けられる

個人年金保険の保険料は生命保険料控除の対象となり、所得税・住民税の負担が軽減されます。また、「税制適格特約」を付加すると、一般生命保険料控除とは別枠の個人年金保険料控除を受けることが可能です。税制適格特約を付加するには、次の条件をすべて満たす必要があります。

税制適格特約適用の条件

- 年金受取人が契約者か、契約者の配偶者であること

- 年金受取人が被保険者であること

- 保険料の払込期間が10年以上であること

- 確定年金または有期年金の場合、年金受取開始が60歳以降であり、受取期間が10年以上であること

受け取り方の種類

個人年金保険の年金資産の受け取り方は主に次の3つの方法があります。

個人年金の受け取り方

| 確定年金 | 年金の受取期間が10年・15年のように決まっているタイプ。受取期間中に被保険者が死亡した場合、遺族が残りの受取期間に年金または一時金として受け取ることが可能。 |

| 有期年金 | 確定年金と同様に年金の受取期間が10年・15年のように決まっているタイプ。確定年金との違いは受取期間中に被保険者が死亡した場合、年金の支払いが終了すること。ただし、保証期間を設定し、被保険者が死亡しても保証期間の残存期間分の年金を遺族が受け取れる商品もある。 |

| 終身年金 | 被保険者が生存している限り、ずっと年金を受け取ることができるタイプ。被保険者が死亡しても、遺族は年金を受け取れない。有期年金と同様に保障期間付きの商品もある。 |

途中で解約した場合、元本割れすることが多い

個人年金保険を中途解約するとほとんどの場合、戻ってくるお金が支払った保険料を下回ります。保険料の支払いが苦しくなったら、解約以外の方法を保険会社や代理店の担当者に相談してみましょう。

インフレリスクに対応できないことも

個人年金保険の保険料払込期間は長期であるため、払込終了時にインフレになっている可能性があります。ほとんどの商品が固定利率で契約時に将来の受取額が決定するタイプです。個人年金の利率以上のインフレが起きた場合、受け取る年金の価値が目減りすることに注意してください。

外貨建て終身保険

外貨建て終身保険とは、米ドルのような外貨で保険料を払い込む終身保険です。日本より金利の高い外国の国債などで運用されるため、円建ての保険より高い貯蓄性が期待できます。また、保険なので、被保険者が死亡した場合に遺族は保険金の受け取りも可能です。

老後資金として受け取るには

終身保険は、解約時に期間の経過に応じた解約返戻金が受け取れます。払込終了後の解約返戻金は、支払った保険料の累計より多いことがほとんどです。この仕組みを利用して、保険料を払い終わった終身保険を減額(一部解約のような方法)しながら、解約返戻金を年金のように受け取れます。

為替変動の影響を受ける

外貨建て終身保険は保険料の払い込みや保険金、解約返戻金の受け取り時に「円から外貨」または「外貨から円」への両替が必要になります。両替の際には為替変動の影響を受けることに注意が必要です。保険料の払い込みの際の為替レートは変動するため、円で支払う保険料は一定ではありません。長期的に支払う保険料はならされるため、保険料の支払いへの為替変動の影響は少ないといえます。しかし、保険金や解約返戻金は一括で受け取るため、その時の為替レートが重要です。仮に円高の場合は外貨のまま受け取り、円安になってから両替する方法もあります。

資産分散につながる

資産運用において、対象となる資産を分散することはリスクの軽減につながります。資産を円以外の通貨で持つことを「通貨分散」といい、有効な分散投資の方法の1つです。

為替手数料がかかる

外貨と円を交換する際には、為替手数料がかかります。外貨建て終身保険の主な通貨は米ドルと豪ドルです。為替手数料は流通量の多い通貨ほど安い傾向があるため、一般的に米ドル建ての為替手数料のほうが安くなります。

変額保険

変額保険は、保険料の一部を「特別勘定」という投資信託で運用し、その運用成績によって保険金や解約返戻金が増減します。インフレリスクに強く、老後資金準備にも適した保険です。ただし、資産を増やすことが期待できる反面、損失を被るリスクもあります。

死亡保険金は減らない

変額保険の解約返戻金や満期保険金は、運用成績によっては減る可能性があります。しかし、死亡保険金は契約時に定めた基本保険金額が減ることはなく、運用が好調な場合には増える仕組みです。

長期の運用に向く

変額保険は資産を増やす可能性のある保険ですが、短期間で大きく増えることはほとんどありません。運用成績に一喜一憂せずにコツコツ続けていると、長期的には資産形成につながります。

老後資金準備の注意点

最後に老後資金を準備していくうえで注意したほうがいいことを解説します。

退職金を当てにしない

老後資金の財源には公的年金の他に、勤務先からの退職金があります。しかし、終身雇用制度の崩壊や長引く不況の影響により、退職金制度を廃止したり退職金の金額を減らしたりする企業が増えています。人事院の「退職給付調査」によると、民間企業の企業年金と退職一時金を合わせた退職給付は2006年(平成18年)には約2,980万円でしたが、2017年(平成29年)には約2,459万円と約500万円減少しています。この結果からも、今後も退職金の不利益変更の可能性は高く、退職金に頼る資金計画は立てないほうがよいでしょう。

年金の支給開始が遅くなる可能性がある

年金の給付は財源の状況に応じて、見直しが行われてきました。日本の年金は賦課方式といって、現在の高齢者の年金を現役世代の年金保険料で賄う方法が採用されています。そのため、少子高齢化が進む日本では、年金の担い手である現役世代と受給する高齢者の人口のバランスが悪化しているのです。今後、平均寿命が延びると年金支給開始年齢が遅くなる可能性があることは頭に入れておきましょう。

まとめ

公的年金だけでは老後の生活費が不足することがわかっていても、子育てなどでお金がかかる人にとって、老後資金準備までは難しいかもしれません。しかし、収入のあるうちでないとまとまった資産を作ることは難しくなります。早いうちに準備を始めると少ない負担で大きな資産を作ることも可能です。この機会に保険を利用するなど様々な内容から自分に合った老後資金作りを考えてみましょう。

商品やサービスを紹介いたします記事の内容は、必ずしもそれらの効能・効果を保証するものではございません。

商品やサービスのご購入・ご利用に関して、当メディア運営者は一切の責任を負いません。