がん保険

がん保険選びで比較すべきポイントは?価格や種類別の特徴などをFPが解説!

最新のがん治療事情

始めに最近のがん治療の変化について解説します。

がんは「確実に死に至る病気」ではなくなりつつある

がんの3大治療とは「手術」「化学療法(抗がん剤)」「放射線治療」のことです。

以前は手術ががん治療の主流でしたが、最近では化学療法や放射線治療が選ばれるケースも増えています。化学療法と放射線治療の中には、健康保険の適用対象外の治療法も少なくありません。

さらに、最近では第4の治療法として免疫療法が注目されています。免疫療法の大半は健康保険の適用外となるため高額です。なかでも治療薬の1つである「オブジーボ」は、年間1,000万円以上かかると言われています。

入院が短期化し、通院での治療が増えている

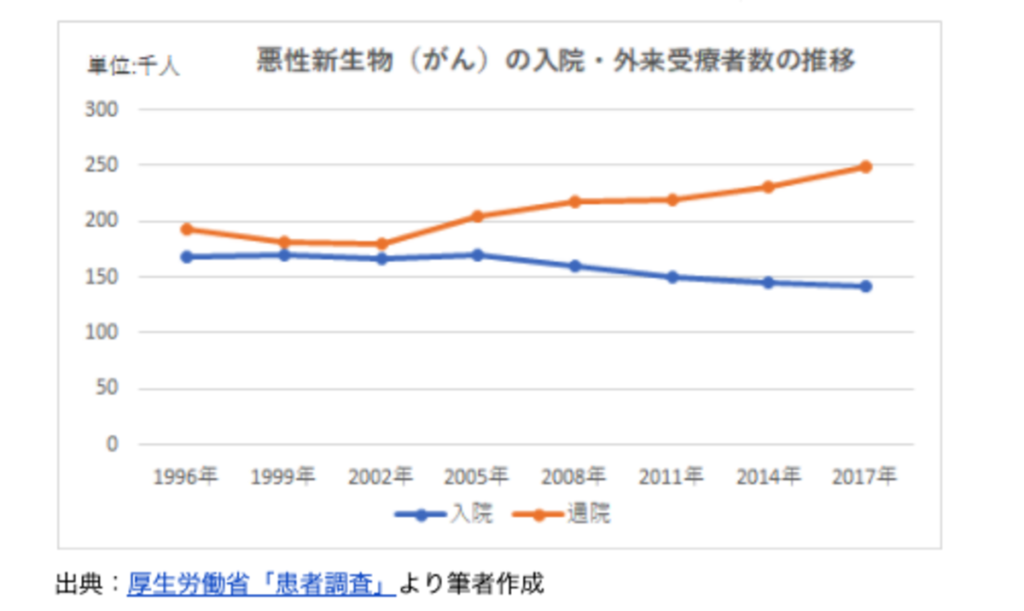

以下のグラフはがんの入院と通院それぞれの受療者数の推移を表しています。

グラフから入院治療をする患者が減り、通院による治療をする患者が増えていることがわかります。原因の1つとして挙げられるのが、治療方法として手術を選択することの減少です。

がんの切除で開腹や開胸などの手術をした場合、長期の入院が必要ですが、化学療法や放射線治療は通院で行われることが増えています。

厚生労働省の「患者調査」によると、悪性新生物の平均入院日数は、2002年(平成14年)で35.7日ありました。しかし、2017年(平成29年)には17.1日と15年間で約半分に減っています。

おすすめのがん保険の選び方

以上のがんの治療事情の変化を踏まえ、保障内容によるがん保険の選び方を考えていきます。

古いがん保険は見直したほうがいい場合も

がんの治療事情の変化に伴い、古いタイプのがん保険ではがんに罹ったときにあまり役に立たないことも考えられます。

例えば、古いがん保険の中には「65歳以降に診断給付金が半額になる」ものがあります。「がんになる可能性が高まる65歳以降に肝心の保障が削減されるのは避けたい」と考えるなら、がん保険を見直したほうが良いでしょう。

自分ががんになったときのリスクを想定する

がん保険を選ぶ際には、がんに罹ったときのリスクや経済的なダメージは、人それぞれだということを頭に入れておきましょう。次のような観点で、自分ががんに罹った場合の経済的なリスクやがん保険に何を求めるかを考えてみてください。

がんになった時のリスク

- 自営業・フリーランスは、会社員・公務員に比べて頼れる社会保障が少ない

- 子育て中や住宅ローン返済中の人は、がんに罹った場合の収入減少のリスクが大きい

- 1人暮らしなどでがんに罹ったときにサポートしてくれる家族がいない人は、治療費以外の費用がかさむ

- 高額ながん治療も積極的に受けたい場合は、かかる費用もそれだけ大きくなる

診断給付金は1回限りか回数無制限か

診断給付金とは?

「診断給付金」とは、がんと診断されたときに給付される一時金です。100万円・200万円といったまとまったお金を診断確定時に受け取れるため、がん保険の中で最も重要な保障と言えるでしょう。

診断給付金は使い道ががんの治療に限られているわけではないため、がん治療による収入減少の補填に役立ちます。また、高額な治療を受けたい人は診断給付金の金額を大きくすることで、治療費に充当可能です。

診断給付金のチェックポイント

ほとんどのがん保険に診断給付金はありますが、支払われる回数や条件は商品ごとに異なります。

支払われる回数は、大きく分けて1回限りと回数無制限に分けられます。回数無制限の商品には、「2年に1回」「1年に1回」などの条件が付くのが一般的です。

がんの生存率上昇に伴い、再発・転移のリスクが高まったり、治療が長期化したりしています。そのような観点から、診断給付金の支払条件が自分の希望する内容かどうかを確認するようにしましょう。

日額で払われる通院保障と1回ごとの治療保障

通院治療や抗がん剤・放射線治療の増加により、入院給付金・手術給付金より通院給付金・治療給付金の必要性が高くなってきました。

通院給付金

一般的に医療保険の通院給付金の目的は、入院後の通院保障です。ただしがん保険の中には、通院給付金が入院の有無にかかわらず支払われるタイプがあります。

最近では通院による治療が増えているため、通院給付金を付けておくと抗がん剤などの通院治療の保障を手厚くできます。

抗がん剤などの治療給付金

治療給付金とは、抗がん剤治療や放射線治療を受けた場合に給付金を受け取れる保障です。治療1回ごとに10万円・20万円などの定額を、1カ月に1回給付する商品が一般的です。手術に代わり主流になってきた、化学療法・放射線治療の費用をカバーできます。

抗がん剤の治療は長期に渡ることが多く、健康保険の適用で1回あたりの自己負担は軽くても、トータルでは高額の支出につながる可能性が高くなります。治療の費用負担が心配な人には心強い保障です。

商品ごとに異なる上皮内新生物の保障に注意

がん保険には、悪性新生物と上皮内新生物の保障を区別している商品があります。

「上皮内新生物」とは?

「上皮内新生物」とは、がん細胞が臓器の一番外側にある上皮の内部にとどまっているもののことです。

上皮内新生物は、転移の可能性がほとんどなく、病変部分を切除することで完治するとされています。上皮の下の組織に浸潤した悪性新生物の治療に比べ、治療が長期化したり、治療費が高額になる可能性は低いと言えます。

そのため、がん保険の商品には、上皮内新生物の保障を悪性新生物の保障と区別しているものが少なくありません。

上皮内新生物の保障のタイプ

保険商品ごとに上皮内新生物の保障は異なりますが、主に次のタイプに分類されます。

・上皮内新生物を保障対象外とするタイプ ・上皮内新生物の保障を「悪性新生物の給付金の半額」など、制限をするタイプ ・上皮内新生物の保障を悪性新生物と同等に保障するタイプ

女性特有のがんに注意

国立がん研究センター「全国がん罹患モニタリング集計2015年罹患数・率報告」によれば、がんの中で上皮内新生物と診断された人の割合は以下のとおりです。

| 部位 | 上皮内新生物の割合 |

| 全部位 | 10.1% |

| 食道 | 9.3% |

| 大腸 (結腸・直腸) | 22.4% |

| 結腸 | 24.3% |

| 直腸 | 18.6% |

| 肺 | 0.3% |

| 皮膚 | 20.3% |

| 乳房 | 10.1% |

| 乳房(女性のみ) | 10.1% |

| 子宮 | 44.0% |

| 子宮頸部 | 65.1% |

| 膀胱 | 44.2% |

国立がん研究センター|全国がん罹患モニタリング集計2015年罹患数・率報告

通常の上皮内新生物であれば治療費が高額になる可能性が低いため、上皮内新生物の保障にあまりこだわる必要はないでしょう。

ただし、女性の場合、上記の表から子宮・子宮頚部のがんは上皮内新生物と診断される割合が高いことがわかります。

また、非浸潤性乳管がん(DCIS)という上皮内新生物の一種で乳房を全摘する場合もあります。できれば、上皮内新生物と悪性新生物が同等の保障の保険を選んだほうが安心です。

人気商品をピックアップして比較する

がん保険はほとんどの保険会社で販売されており、中には2種類のがん保険を販売している会社もあるほどです。多くのがん保険全部を比較することは難しいため、ランキングサイトなどを上手に活用してがん保険を選びましょう。

複数のランキングサイトを見ていくと、どのサイトにも登場しているがん保険が複数あります。それらをいくつかピックアップし、保険会社の公式サイトや保険代理店に相談するなど詳しく確認しましょう。その中で、自分の希望に合ったがん保険を絞り込むのがおすすめです。

保険期間や保険料払込期間の決め方

保障内容以外にがん保険を選ぶ際のチェックポイントを解説します。

生命保険は保障がいつまで続くかが重要

がん保険の保険期間による分類では、保障が一生涯続く「終身タイプ」と一定の期間を保障する「定期タイプ」があります。終身タイプの保険料は一定ですが、定期タイプは契約を更新するごとに保険料がアップします。

がん保険に限らず、生命保険は保険料や保険金額だけでなく、「その保障がいつまで続くか」が重要です。

終身タイプと定期タイプの選び方

定期タイプは20代、30代の保険料が安いので、がん保険にあまりお金をかけられない若い人が、がんのリスクに備えるのに向いています。

しかし、一度がんに罹ると終身タイプに加入し直すことは難しいため、できれば始めから終身タイプを選ぶほうがいいでしょう。

保険料払込期間は短期払いと終身払いがある

終身タイプのがん保険の保険料は、「短期払い」と「終身払い」という支払方法から選べる場合があります。終身払いは文字通り、一生涯保険料の支払が続きます。

これに対し短期払いは、「10年間」「60歳まで」などの期間の決め方で保険料の支払を完了させる方法です。1回の保険料負担が終身払いに比べて大きいですが、払込終了後には保障だけが残ります。

短期払いと終身払いの選び方

短期払いと終身払いのどちらがいいか、一概には言えません。「保険料を安くしたい」「もっといい保険が出たら乗り換えたい」という人には、終身払いが適しています。「保険を乗り換えようとは考えない」「老後は保険料を払いたくない」という人は、短期払いを選ぶといいでしょう。

まとめ

がんのリスクは、死亡から治療の長期化などへ変わってきました。そのため、新しいがん保険の保障内容に、古いがん保険には無いものが登場しています。既にがん保険に入っている人も、がんに罹った場合の経済的なリスクを考え直してみましょう。その上で現契約が自分の希望に合わない場合は見直しをおすすめします。

商品やサービスを紹介いたします記事の内容は、必ずしもそれらの効能・効果を保証するものではございません。

商品やサービスのご購入・ご利用に関して、当メディア運営者は一切の責任を負いません。